009-家庭投资课笔记 09~16 #

发布日期:2022.07.18

学习资料: #

《张潇雨·个人投资课》 得到APP

从2022年6月13日开始Round3。

计划2022年6月26日之前完成。

我的目标: #

第一,获取投资的正见。包括对市场规律的理解,对股市和各种投资品类的分析,对风险的理解,和全球顶尖投资机构的研究结论与投资方式,等等。

第二,Update我的家庭投资系统,包括投资目标、投资流程、投资原则等。

第三,追求长期利益,实现投资成功,让家庭财富增值。

学习笔记: #

1· 每当说到投资或者理财的时候,你肯定会想到三个字:买股票。

那么问题来了:我们到底应不应该买股票呢?

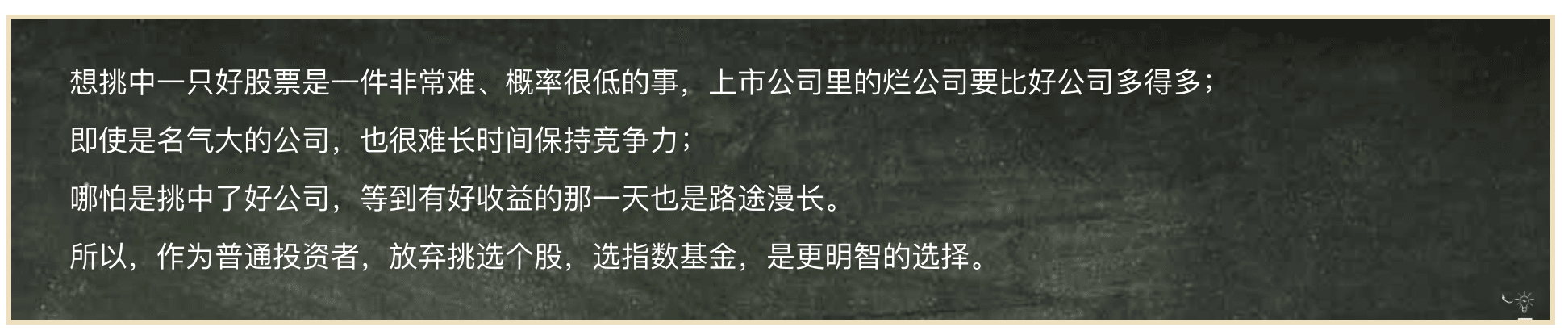

我可以先告诉你我的答案:作为一名普通投资者,想要靠购买个股赚钱是非常困难的。

为什么?因为选中好股票实在是太难了,绝大多数人都大大低估了买到一只好股票的难度。

绝大部分的上市公司,其实都是非常糟糕的公司。当你买股票的时候,买到烂公司的概率比买到好公司的概率要大得多得多,所以亏损的可能性很大。

2· 我们用代表美国股市的最常用的指数,标普500指数。这个指数基本涵盖了美国最大、最好、最有代表性的500家公司。

那这些公司的质量怎么样呢?有学者统计了从1957年到1998年之间,超过四十年里标普500指数的变化。结果是这样的:

· 1957年标普500指数囊括的500家公司里,在四十年之后,只有74家还存在于指数中;

· 其他的426家公司,一小部分被兼并收购,大部分要么倒闭,要么市值衰退极大,已经够不上“前500”的标准了;

· 哪怕是当时全美排名前500的公司,经过时间的筛选,真正能稳定发展的也只有15%;

· 这74家公司是在指数里存活下来了,但里面只有12家的投资回报是超过整个指数的。

如果你在1957年的时候,想买点好股票,给几十年后的自己存点退休金,除非你是股神,能不断地买入有潜力的公司,卖出已经不行的公司,否则你能押中超过市场平均回报的公司的概率只有区区的2.4%。

3· 有的同学可能想,从两万多家甚至五百家公司里挑出来好的可能是有点难。既然好公司少,我就挑那些有名气的、规模大的明星公司不就行了么?

但可惜,我要告诉你的是,投资那些看起来风头正劲的大公司,亏损的可能性更大。

4· 说到这你可能会想:是的,选出好股票是很难,但是也有成功的啊。巴菲特这样的就不说了,连我的同事或者邻居也有买股票赚钱了的啊?

是的,我当然知道这世界上有买股票赚到钱的人,但其中的路途可能比你想象的惊险得多。

以亚马逊公司为例,所以即使我们真的挑中了一个时代的伟大公司,能靠买它的股票赚到钱的路程也是非常凶险和漫长的。

5· 这时候你可能会想,既然买股票这么难、这么凶险,是不是我们就不能碰了?

当然不是。

我知道,你在很多理财文章和书籍里都听过“指数基金”这个东西,所谓的股票指数基金,说的就是一个购买“一篮子”公司股票的基金,比如刚才我们说的标普500指数就有对应的基金,还有我们国家的沪深300指数基金等等。通过购买指数基金,你就相当于购买了很多家公司的股票,同样能分享这些公司成长的收益。

6· 一个股票指数的增长,往往是少量明星公司带动的。

比如拿香港的恒生指数来说,从2008年6月10日到2018年6月10日,恒生指数的市值从11万亿港币涨到了20万亿港币左右,涨了9万亿,而这9万亿里,有接近4万亿,也就是40%多的比例,都来自于一家公司——腾讯。

实际上,美国的情况也是一样。著名的金融学者威廉·伯恩斯坦就统计过,美国股市从 1926 年以来所有的投资回报,都来自于表现最好的 1000 只股票。而这些股票的数量仅占所有上市公司数量的4%。

4%的公司提供了100%的回报,这意味着什么呢?这意味着,我们如果去买指数基金,其实不是一种被动的投资,更像是主动地让自己能押中这些带来回报的好公司。

7· 非常有能力的同学当然可以认为自己能够买中那4%,并且能扛过持有这些公司股票艰难的旅程,但对绝大部分人来说,投资的时候远离个股,分散性地投资指数,其实才是更理性的选择。

8· 好公司不等于好股票。

我们在做股票投资的时候,很容易陷入一个误区:认为一家好公司一定是个值得投资的对象。但实际上这是不对的。

9· 价格。

再好的公司,如果你不管价格就买入,也可能是亏钱的。

10· 不只是中美这两个大国,其他国家的股市都有类似的规律——只要你忽略价格问题,不假思索地追高,那么亏钱就是非常有可能的。

11· 我们显然需要思考一个问题:价格因素这么重要,我们怎么判断它是高是低呢?

我要告诉你的是:其实大部分情况下,我们是不知道一只股票的价格是高还是低的。

不知道那怎么办啊?

有没有一些情况是可以判断的呢?还是有的,就是在市场极端情况下。

比如,你即使非常了解小米这家公司,可能无法确定小米是值450亿美元还是500亿美元,但如果市场给它炒到1000亿美元,你就要警觉了;同样,如果市场说它只值100亿美元,那么有比较大的概率是估值给低了。

对此,巴菲特有个很精妙的比喻:如果我们看到一个人,体重可能是300磅甚至320磅,那么没关系,我们不需要知道这个具体数字准不准确,我们都知道他是个胖子。

12· 通过买公司股票赚钱是一件非常难的事,比你想象的要难得多。因为好公司极其稀少,难以捕捉,即使捕捉到了,持有的过程也很艰辛;而且就算能判断公司的质地,如果没有价格意识和给公司估值的能力,还是有可能亏钱。

我们要把这个理念再往前推进一步:即使你专业水平极高,既有定性衡量公司的能力,也有定量给股票估值估价的能力,结果依然可能很惨。因为市场的不理性程度,往往会出乎我们的意料。

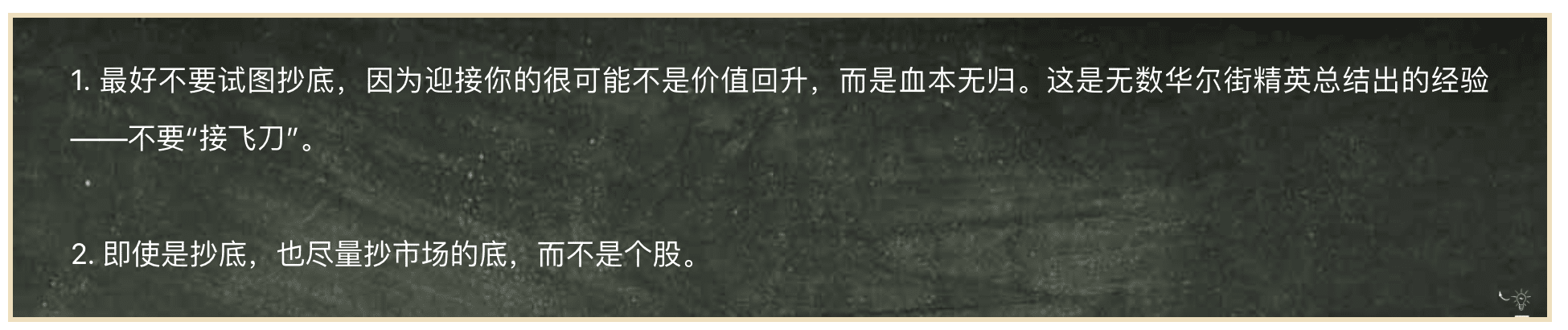

13· 信仰价值投资的同学,一定知道巴菲特那句经典的话——“要用五毛钱买价值一块钱的东西”,这也是我们讲过的安全边际的概念。

但我们之前没说的是,很多时候即使股价打了5折,也不意味着它就是安全的。如果在你看来值20块钱的公司临时跌到了10块钱,而你买入了的话,接下来发生的,可能不是你期待的从10块钱到20块钱的“价值回归”,很可能是从10块钱继续跌到1块钱的“价值毁灭”。

14· 华尔街有一句经典谚语,叫做:Don’t catch a falling knife。中文翻译就是:不要接飞刀。意思就是,股票如果正在连续下跌的时候,如果你非要去捡便宜,结局可能像接一把下落的刀一样,把自己割伤。

换个角度理解就是:不要幻想自己有抄底的能力。

15· 为什么“接飞刀”这么容易失败呢?原因就是:作为价值投资者,我们都相信价格虽然会和价值偏离,但最终都会回归。但问题是,没有人知道这种回归什么时候发生。

16· 从常识来说,如果一只股票非常抢手,那么吸引的人会越来越多,更多的人买入会继续推高股票价格;反过来也一样,一直跌的股票在短期内会继续跌下去——这就是所谓的在一段时间内市场自我加强的意愿。

所以当“接飞刀”的时候,你很难判断自己是接在了中间还是接到了最后;另外,由于有无数力量和因素在推动运转整个市场,所以很多你觉得被低估了的股票,因为各种原因三五年甚至十年不价值回归,也是很常见的。但对于绝大部分投资者,我们很难等得起这个时间。

17· 有些同学肯定还是不甘心。“接飞刀”是挺难的,但是跌下来的价格是实实在在的,我们真的就没有“捡便宜”的机会了吗?

别急,还是有的。简单说就是:接市场的飞刀,要比接个股的飞刀,容易得多。

18· 有些同学可能会想:我确实不具备专业的投资能力,但是总有人具备啊。我本来我也没打算自己炒股,只要把钱交给专业人士打理,比如购买股票型基金,不就可以了么?

我要告诉你:聪明的投资者,是很少会买这些主动型基金的。换个角度说,盲目相信所谓专业人士、明星基金经理能给你带来高额的回报,是我们投资成功路上的又一个阻碍。

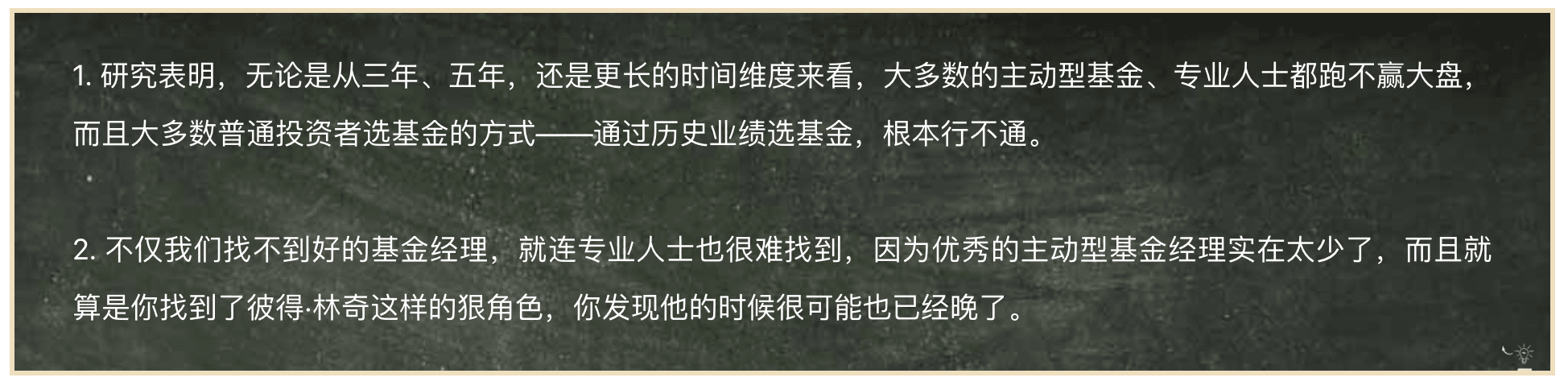

19· 主动型基金到底能够战胜市场么?换句话说,我们费了那么多精力买了各种天花乱坠的基金产品,它们真的能跑赢指数么?

标普指数官方进行了它每年都会做的一个统计:在过去的一年、三年、五年、十年、十五年里,美国股市里到底有多少主动型基金经理能够战胜市场?

总体结论就是:从10~15年的长期来看,92%左右的专业人士是无法赢过指数的;如果把统计年限放宽到3~5年,基本有85%的基金经理无法打败市场。

也就是说,在浩如烟海的几千只基金里挑出那个能给你挣钱的主动型基金,本身是个概率极低的事件。而且这个结论,基本在各个国家都是成立的。

20· 先锋领航投资集团统计了两种投资策略的各种可能情况,最后发现,无论你是买成长股、价值股、大盘股、小盘股,甚至混合股,只要你根据历史业绩好坏来判断一只基金靠不靠谱,那回报一定是不如买入持有不动,不瞎折腾的策略。而且平均差距有2~3个百分点。

21· 这个世界上的确有能力非常出色的基金经理,但是等到我们能发现他们的时候,可能已经很晚了。

而那个时候受到基金规模、投资门槛、风格转移等等原因影响,我们想要从他们身上赚到超出市场平均水平的钱,也非常难了。而且由于投资这类基金还要付出额外的管理费和其他成本,跑输指数的可能性还更大一些。

所以,与其相信自己是可以发现千里马的伯乐,更理性的方式是投资被动复制市场的基金。

22· 我们获得的收益,一方面是投资带来的回报,但同时,我们在过程中还支付了很多费用和成本。这两个东西相减,才是我们实实在在赚到的钱。

换句话说,想要真正赚到钱,我们不但要考虑“开源”,也不能忘了“节流”。

有些同学可能想:这个道理我能明白。不过做投资,肯定是“开源”比“节流”更重要。钱都是挣出来的,不是省出来的啊。

但在个人投资这件事上,事实可能和你的直觉正好相反。

实际上,投资过程中的费用和成本,对我们的投资收益率的负面影响非常巨大。很多投资者就是因为买了费用过高的产品,或者忽视了投资中的很多隐性成本,最终导致自己的回报凄惨。

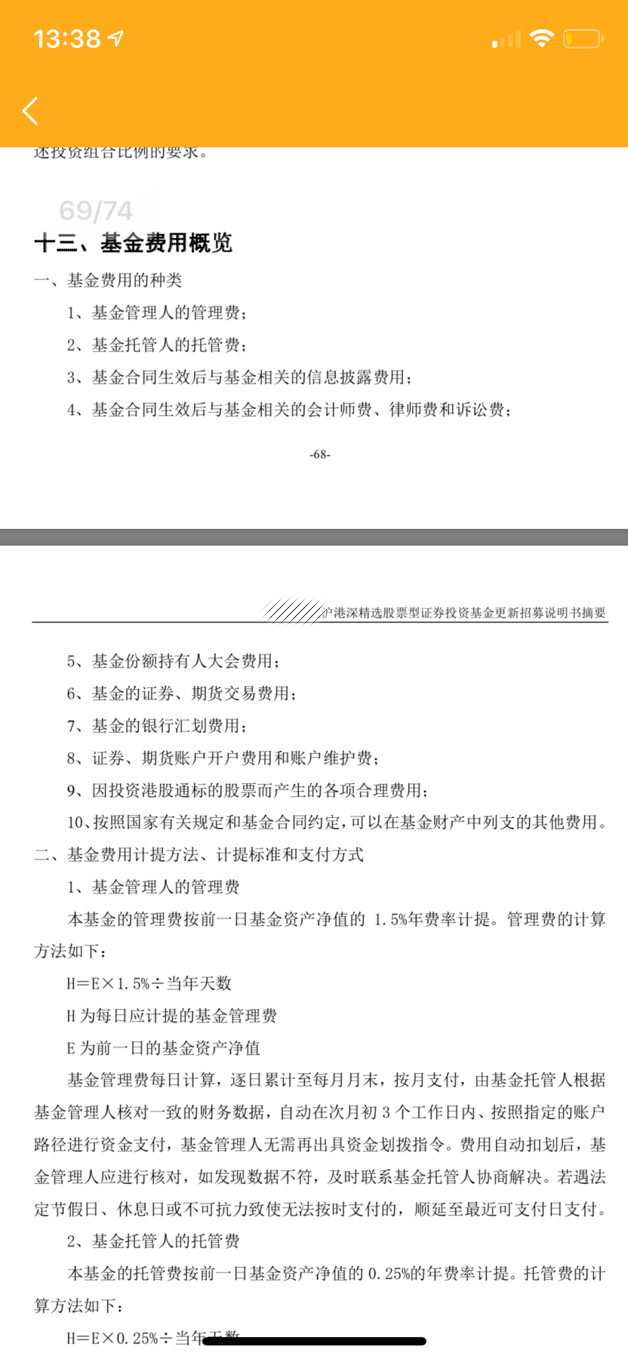

23· 对于普通投资者来说,最常见的投资方式就是购买各式各样的基金,那么一个典型的基金都会有哪些费用呢?

我找到了国内一个著名基金公司旗下基金的招募说明书,翻到了“基金费用概览”那一页:

你会看到,在我们买一个基金的时候,涉及的费用多达十项……从管理费到交易费,从托管费到账户维护费,这些钱,全都是羊毛出在羊身上,是靠我们每个买基金的人来支付的。

那么这些费用和成本加起来有多少呢?我们简单来计算一下。

拿这只基金来说,它的名称叫做“沪港深精选股票型基金”,一听就知道是投资股票的。这类基金一般费用比较高。比如这只基金,首先要收1.5%的管理费——管理费主要就是用来支付基金经理和团队的工资,租办公室的费用,各种运营杂费的。

而且,这个1.5%可不是一次性收取的,而是年年收——准确说是每天收,一年加起来是你投资额的1.5%。只要你在里面一天,它就要收你一天的费用。

另外一个常见的费用是申购费,这是个一次性的费用。这只基金的申购费是1.5%,也就是说,你买100块钱这个基金,那么买进去的一瞬间,就被拿走了1块5。等于基金一到账,你就剩98块5了。这个钱基本就是被各种银行、代销机构或者基金公司拿走了。

还有一个隐藏很深的费用叫做赎回费。

所谓赎回费,就是如果你说我不想投资了,我要把钱拿出来,这些机构还要收你一笔钱。

比如这只基金,如果你7天内就赎回,要收走1.5%的赎回费,当然如果你投资的时间更长一些,比如1~2年赎回,费用就会降低到0.25%,这也是鼓励你保持耐心、长期持有的一种方式。

24· 所有这些我们提到和没提到的费用加起来有多少呢?

拿举例的这只基金来说,假设你持有的年限是3年左右,那么每年会付出3%左右的费用。

那么这里问题就来了:

每年3%的费用到底高不高呢?好像听着也没多少啊?

如果这么想,可就大错特错了。

25· 我们来做个简单的计算你就明白了。假设本来你投资的这个基金,平均每年回报是10%,这个成绩相当不错了吧。但是由于你支付了各种五花八门的费用,最终你真正拿到的收益应该是7%。

假设我们一开始投资了100块钱,按照10%的每年回报,十年之后你的100块钱会变成259块钱,二十年之后你的100块钱会变成673块钱,分别翻了接近3倍和7倍。

但是经过各种机构的“雁过拔毛”,按照7%计算,你的100块钱会变成多少呢?十年之后是197块,二十年之后是387块。

这是个什么概念?如果按照投资十年计算,你的利润被别人拿走了40%;如果按照二十年计算,你的利润被别人拿走了50%,高达一半之多。

换句话说,仅仅因为这些看起来好像也没多少的费用,你辛辛苦苦攒钱投资二十年,最后一半的收益都奉献给各种银行、机构和基金经理了。这听起来是不是实在有点荒谬?

但没办法,投资的时候我们都更爱盯着那个收益率的数字,而往往忽略了节省成本的重要性。

而且,基金公司和各种财富管理机构非常清楚地知道这里的门道,所以在刚才那份74页的基金招募说明书里,你得翻到第69页才会发现关于费用和成本的说明。

26· 那么为什么看起来每年只有一点点的成本,却会大幅改变我们的投资收益呢?

其实原因也很简单,就是我们最熟悉的复利的作用。说白了,你第一年付出去的那2%、3%,看起来不起眼,之后如果复利滚动十年、二十年,结果也是很可观的。

27· 再算一个巴菲特的:

对冲基金的典型费用结构是所谓的“2+20”,就是每年管理费是2%,如果赚到了钱,基金经理和你二八分,你拿80%,他拿20%。

这个分成听起来好像还挺合理的。但是如果你真的计算一下,结果可能会吓你一跳——

假设从1956年开始算起,在长达60多年里,你投资1万美元给巴菲特,他不收取额外费用的话,这笔钱最终会变成6亿美元,收益简直可怕;但如果他采取这个“2+20”的收费方式,他最终返还给你的是多少钱呢?答案是:2000多万美元。

换句话说,靠收取这个费用,巴菲特最终会拿走你96%的投资回报。你没有看错,不是20%,不是50%,而是96%。

28· 现在你应该知道成本和费用的可怕之处了吧。

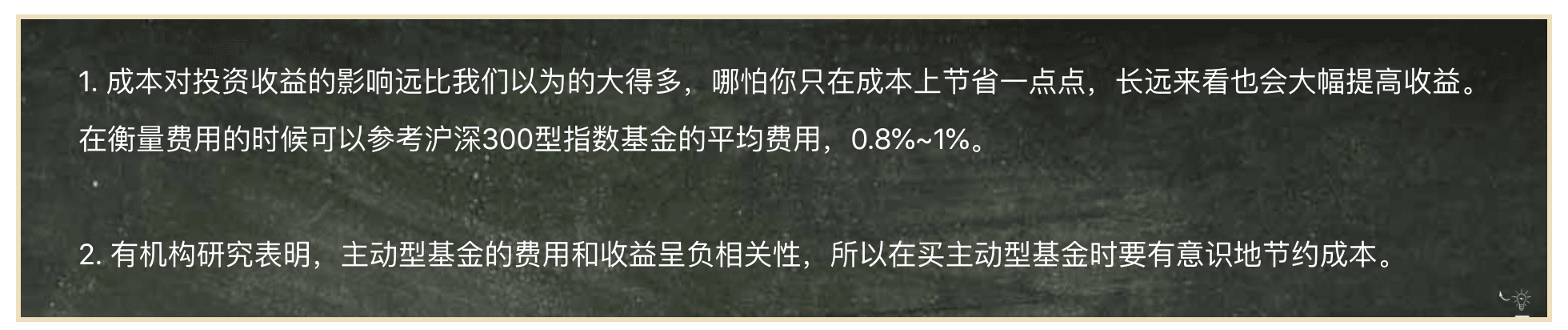

在投资的时候,千万不要忽视了节省成本。哪怕你每年只能省掉一点点,对长期投资收益率的帮助也是很大的。

29· 市场上常见的基金里,费用最低廉的就是类似于沪深300指数基金这样的被动型宽基指数基金。这类基金,不需要人为干预,也不需要频繁地交易,单纯地跟踪市场就可以,所以费用可以做到比较低廉。

目前我们国家的沪深300型指数基金的管理费在0.5%左右,加上托管费、申购费等等其他费用,一年平均成本大概会是0.8%~1.0%左右。这个数字,可以给我们一个大概的参考。

30· 收费越少的基金,总体越容易成功。也就是说,你要是投资之前想着给自己省点钱,不但能节流,可能获得的收益也更高。

当然这只是一个统计学上的相关性,基金收费低不代表就一定会带来好业绩。但毫无疑问,如果你在投资的过程中懂得节省费用,降低成本,你成功的可能性就会进一步提高。

31· 每个人都想投资成功,如果你问我,先不说那些高深的技术细节,想要投资成功,如果有一个“心法”的话,那会是什么?我会说就是两个字:诚实。

想要投资成功,最重要的是保持诚实。

比如很多人认为自己有预测接下来市场涨跌的能力,通过看什么K线图、头肩顶、底背离等等形态就能炒股成功赚大钱……这就是不诚实。因为如此初级的技术方法早已经被证明是无效的,也被主流市场淘汰很久了,如果你非要使用,非幻想着有一种无脑赚快钱的方法,你就是对自己不诚实。

同样,如果有些人告诉你,看股票的某些指标,比如市盈率、市净率、自由现金流、分析师估价等等,就能给股票或者公司估值了,这同样是一种不诚实。

32· 那么什么叫做诚实呢?

就是你要先承认这件事特别难。

难的事情,不会才正常,弄错了才正常,不知道怎么办才正常。就像课程里我引用巴菲特说的:即使是自己持仓的公司,在大部分时间他也不知道是高估了还是低估了。

这,才是真正的诚实。

33· 普通投资者怎么给股票估值呢?我最诚实的建议就是:最好不要买个股,不去给股票估值才是最好的。这个事就是很难的。

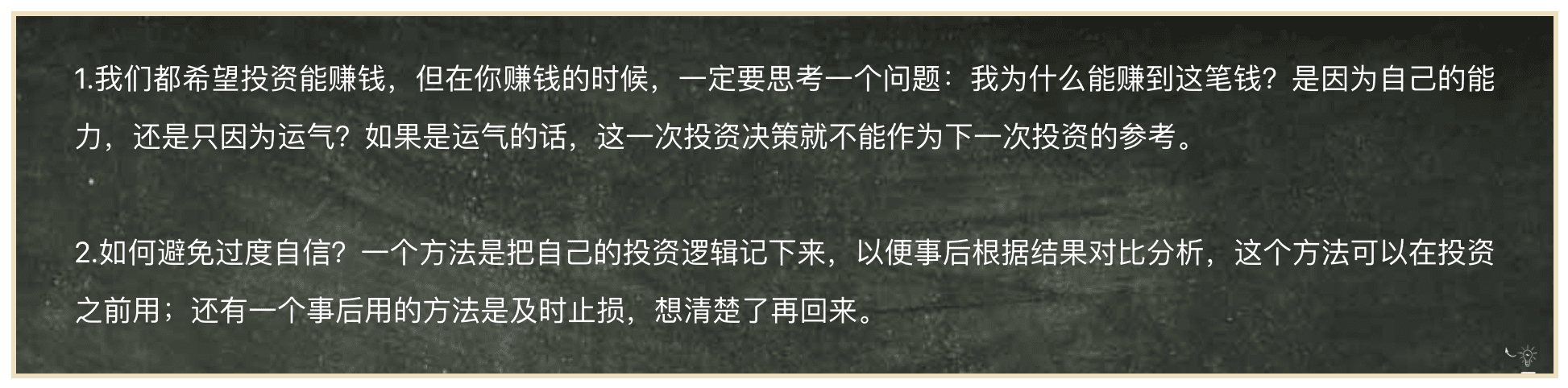

34· 很多时候挣钱也是一种灾难——如果你因为偶发事件赚了钱,却把原因归结成了自己的能力,那么等待你的往往就是灾难。

那我们怎么避免这种问题呢?或者问题如果发生了,有什么补救措施么?

当然有。我可以提供两个方法,一个事前使用,一个事后使用。

35· 第一个事前使用的方法是,在进行投资之前,你可以把自己的投资逻辑记录下来。

不管是买股票,还是投资项目,你都可以列出你的四五条理由,以及背后的逻辑。这样等你的投资有了结果,你可以相对容易地看出是不是因为当时的判断正确赚到钱的,这会让你更好地认识自己的投资能力。

而且不管赚钱还是亏钱,这个习惯都能让你不断完善自己的认知体系和投资框架。长期来看你赚钱的概率就会慢慢提高了。

36· 第二个事后采用的方法,是及时止损。

这里的止损,不是说只要账面亏钱了就立刻卖出,那就变成了追涨杀跌的赌博游戏。这里说的止损是交易大师爱德华·索普的方法,他说:在我写下我交易的逻辑之后,我会放入一点钱,看看市场会不会验证我的逻辑。一旦我发现市场的表现和我预想的不一样,我就会先止损离场,给自己时间冷静下来,把问题想清楚再重新回去。这样虽然有时候会让我错过一些好的投资,但也能保证我不会犯下致命的错误,无法收场。

37· 贝佐斯说,有一次我问巴菲特:你的投资理念非常简单,而且你是世界上第二有钱的人……为什么大家不直接复制你的做法?

巴菲特说:因为没有人愿意慢慢地变富。

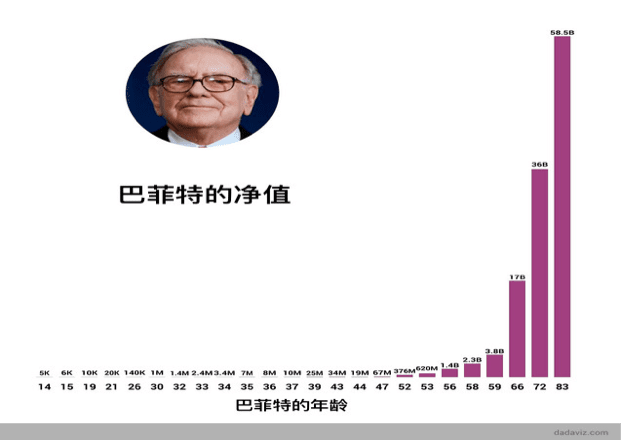

38· 80多岁的巴菲特目前的身价有七八百亿美元之多,是世界上最富有的几个人之一。那么你可以猜想一下,巴菲特50岁之后挣到的钱,占他所有身价的百分之多少?

我想很多同学会猜30%、50%,甚至70%、80%,但实际的答案是:99.8%。

是的,巴菲特全部身价的99.8%,都是在他50岁之后累积的。

39· 再看同样非常富有的马云,他是什么时候开始变得有钱的呢?截止到2019年,55岁的马云,90%的资产都是50岁以后挣得的。

很吃惊对不对?

这两个人的例子向我们展示了一个事实:一个人财富累积的过程,很可能跟我们直觉想象的完全不一样,这并不是一个线性累积的过程。

无论是多大的富豪,不管是马云还是巴菲特,他们的巨额财富大部分都是人生中很后面的部分才累积到的,而这对我们普通投资者来说也是一样。这就是我们开头说的“慢慢变富”的含义。

我们在投资这条路上,就要习惯自己需要慢慢变富这个事实。

40· 如果你想靠投资为生,没有足够的本金是不可能实现的。哪怕你眼光极好,投到了李嘉诚也没有用。

所以,不断在生活中积累本金也是“慢慢变富”很重要的一个方面。

41· 在生活中,我们确实总能看到有很多“短时间内翻了好几倍”的投资案例,但这背后一个很大的陷阱是:投资界没有免费的午餐。当你去博取高回报时,对应的一定是更大概率的亏损。

而亏损这个东西,在让我们变富这件事上,会带来巨大的负面影响。

不要觉得我们这里说的是一个简单的赔钱的问题,亏损带来负面影响的本质,是它会带来另一个很可怕的现象:叫做“负复利”。

42· 我们可以用一道简单的数学题来说明这个道理:假设你是一个投资奇才,一年挣得了100%的回报,那么你下一年如果亏损多少,就会把所有挣的钱亏回去呢?答案我们都算得出来,只要50%。

同样,哪怕你某一年运气不好亏损了1/3,那么你想要“回本”,接下来的投资收益就得变成多少呢?50%之多。

复利在赚钱的时候有多正向,亏钱的时候就有多逆向。

43· 所以,你看到的那些短时间内翻了好几倍的投资,往往是小概率发挥了一次作用,但下一次结果如何就很难说了。

换句话说,博取短时间内不合理高回报的本质都是在和概率作对。我们都知道,和概率作对,一次两次还可能侥幸赢,但时间稍微一长,输是个必然的结局。

44· 所以当你真的发生了亏损的时候,你就会发现自己只有承担更多风险,去博更高的回报,才能把之前的亏损补回来。而在这个过程中,你就承担了新的风险,可能就遇到新的亏损。然后如此恶性循环下去……别说慢慢致富了,最后把所有钱都赔进去也是有可能的。

而且,不要以为负复利只对这种大幅的亏损有作用,哪怕是相对小幅度的赔本,都会对你长期的投资回报率有很大的影响。

比如,我们还可以算一道简单的数学题,如果你连续十年的投资收益是这样的:

第一年赚20%,第二年亏15%;第三年赚20%,第四年亏15%;第五年又赚20%,第六年再亏15%……以此类推。那么这十年下来你总共的投资回报有多少呢?

稍微计算一下就可以得出答案:10.4%。十年总的回报10.4%,每年连1%都不到。算上通货膨胀的影响,实际上你不但没有赚到钱,还白白损失了十年的宝贵时间。

45· 如果你运气好,挣得了50%、100%甚至百分之几百的回报,再去看那些每年回报5%、8%、10%的投资,你会觉得非常无聊。所以你只有一个选择——再去押注那些高风险的,貌似能带来巨大回报的东西。

但是别忘了,无情的数学告诉我们:无论你有多少钱,你能亏掉的最大幅度都是100%。

46· 普通人真的就没法参与那些高风险、高回报的投资了么?万一以后有这种机会,我们应该如何面对呢?

在这里我有两点建议:

第一,如果你做风险很高的投资,那么它带来的回报一定要足够高,潜在收益最好是几十倍、几百倍甚至几千倍,否则得不偿失;

第二,当我们去做高风险投资的时候,一定要做好亏损100%的准备。就像买彩票,我不是鼓励你去买彩票,我只是说,如果你的钱白花了也能接受,同时也不会用很多钱去赌,这就是一个比较好的心态。

名词解释: #

1· 价值投资(Value Investing),就是实业投资思维在股市上的应用。以获取企业发展、扩大促使股票上涨所产生的收益。价值投资要求投资者必须认清股票的本质概念,买卖股票是买卖公司的股权而不是虚无缥缈的东西。在公司不断创造利润价值的过程中,投资者享受其成果。

倡导价值投资的最著名代表人物:巴菲特。

2· 主动型基金,就是通过各种人为的方法,比如选股、择时、宏观分析、看技术图表分析等等,来试图击败市场,获得超额回报的基金。你平时看到的各种指数基金以外的股票基金、主题基金、行业基金,都属于这个范畴。

3· 被动型基金,这种基金追踪的是整个市场,没有任何人为因素干预,市场怎么样就是怎么样的。所以它们一般都以指数基金的形式存在,比如我们之前反复提到的沪深300指数基金、标普500指数基金,就都是这种类型,它们靠复制市场来取得整个市场的平均回报。

4· 股票指数基金,就是一个购买“一篮子”公司股票的基金,比如刚才我们说的标普500指数就有对应的基金,还有我们国家的沪深300指数基金等等。通过购买指数基金,你就相当于购买了很多家公司的股票,同样能分享这些公司成长的收益。