008-家庭投资课笔记 03~08 #

发布日期:2022.07.18

学习资料: #

《张潇雨·个人投资课》 得到APP

从2022年6月13日开始Round3。

计划2022年6月26日之前完成。

我的目标: #

第一,获取投资的正见。包括对市场规律的理解,对股市和各种投资品类的分析,对风险的理解,和全球顶尖投资机构的研究结论与投资方式,等等。

第二,Update我的家庭投资系统,包括投资目标、投资流程、投资原则等。

第三,追求长期利益,实现投资成功,让家庭财富增值。

学习笔记: #

1· 曾经的美国人,由于股市十年惨淡,再也不敢买股票,错过了之后的大牛市。

而当年的日本人,由于国家经济迅速发展,房价节节高升,结果无数人买在了最高点上,之后一路崩盘。

2· 好像我们赶上经济形势差不好,赶上经济形势好也不好,到底应该怎么办呢?

再看当年的美国和日本:

美国:在七十年代(就是股市惨淡那10年),虽然经济很差,但由于布雷顿森林体系的瓦解,美国股市“失落的十年”,恰恰是黄金表现极其出色的十年。在70年代初,每盎司的金价在40美元左右,等到了70年代末,这个数字跳到了450美元以上——十年涨十倍,这个回报堪比过去十几年的京沪房价。

日本:日本这些年房价不温不火,甚至还有几年是往下跌的,互联网时代也没赶上,好像一片萧条的样子。但如果你去看日本从2008年到2018年的股市,以日经指数来计算的话,这十年来日本股市上涨了接近三倍之多,是全球表现最好的市场之一。对于日本民众来说,在这个十年里,股票反而是个很好的投资选择了。

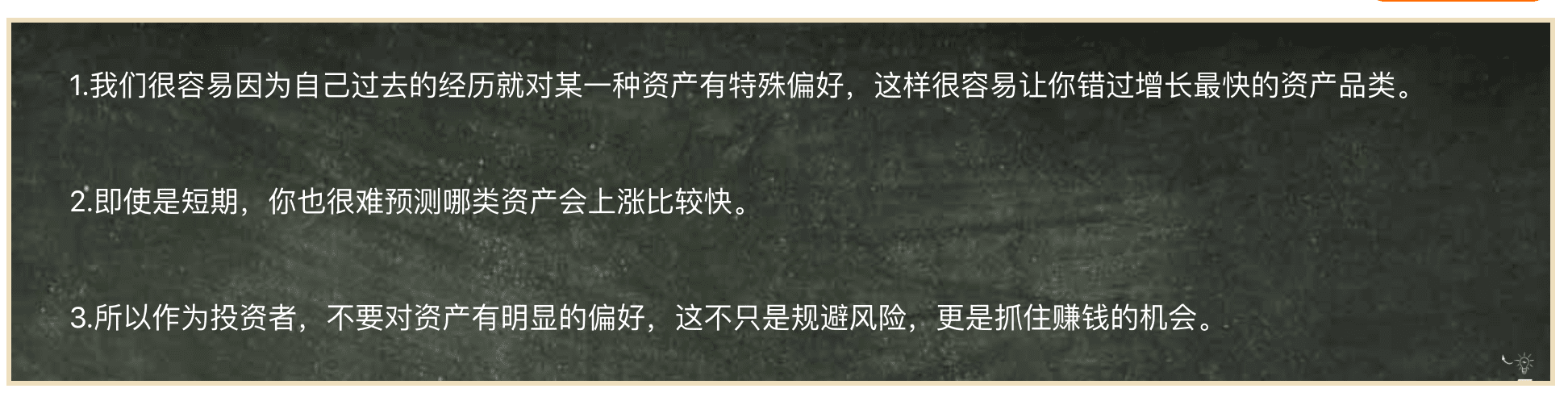

答案:这是一个被很多人忽视,但是非常简单的道理:要尽量忘掉你的投资偏好,多元配置你的投资组合。

3· 这里的道理说起来不复杂:不管是哪类资产——股票、房子、债券、石油、黄金等等——都有表现很好的阶段,也有表现很差的时期。这是一个基本的市场规律,就像经济自然会有周期,波动总会回归均值一样。

但是你可别忘了一件事——这个所谓的“阶段”和“时期”,可能一下就是十年、十五年甚至二十年。刚才我们提到的很多例子,跨度都是这个量级的。十年、二十年,对于整个市场只是一个小的时间段,但对于我们每一个人来说,可能就是人生中最黄金的一段时光。

想象一下,如果你在自己人生最重要的20年,受过去经验的影响,错过了某个资产的大牛市,会是怎么样的体验呢?我想过去十几年没有买房的同学们应该有切身的感受。

4· 你很可能听过“资产配置”这个概念——很多投资理财专家告诉你,分散投资目的是分散风险,不要把鸡蛋放在一个篮子里。

但是分散投资、配置各种资产大类的目的不是分散风险,更重要的是获取回报。

5· 因为市场很难预测,没人能准确说出接下来十年二十年投资什么最好,所以如果做到足够的多元分散,你就可以提高自己押中宝的概率,不错过人生中重要的财富增值机会。而想要做到这样,最重要的就是:不要根据过去几年甚至十几年的经验,简单地认为接下来事情还会重复地发生。因为市场总在变化,也许在下个周期,真正大涨的东西你想也想不到。

6· 个别同学可能还会想:你说的十年、十五年太长了,我有没有可能知道接下来一两年什么东西涨得最快呢?

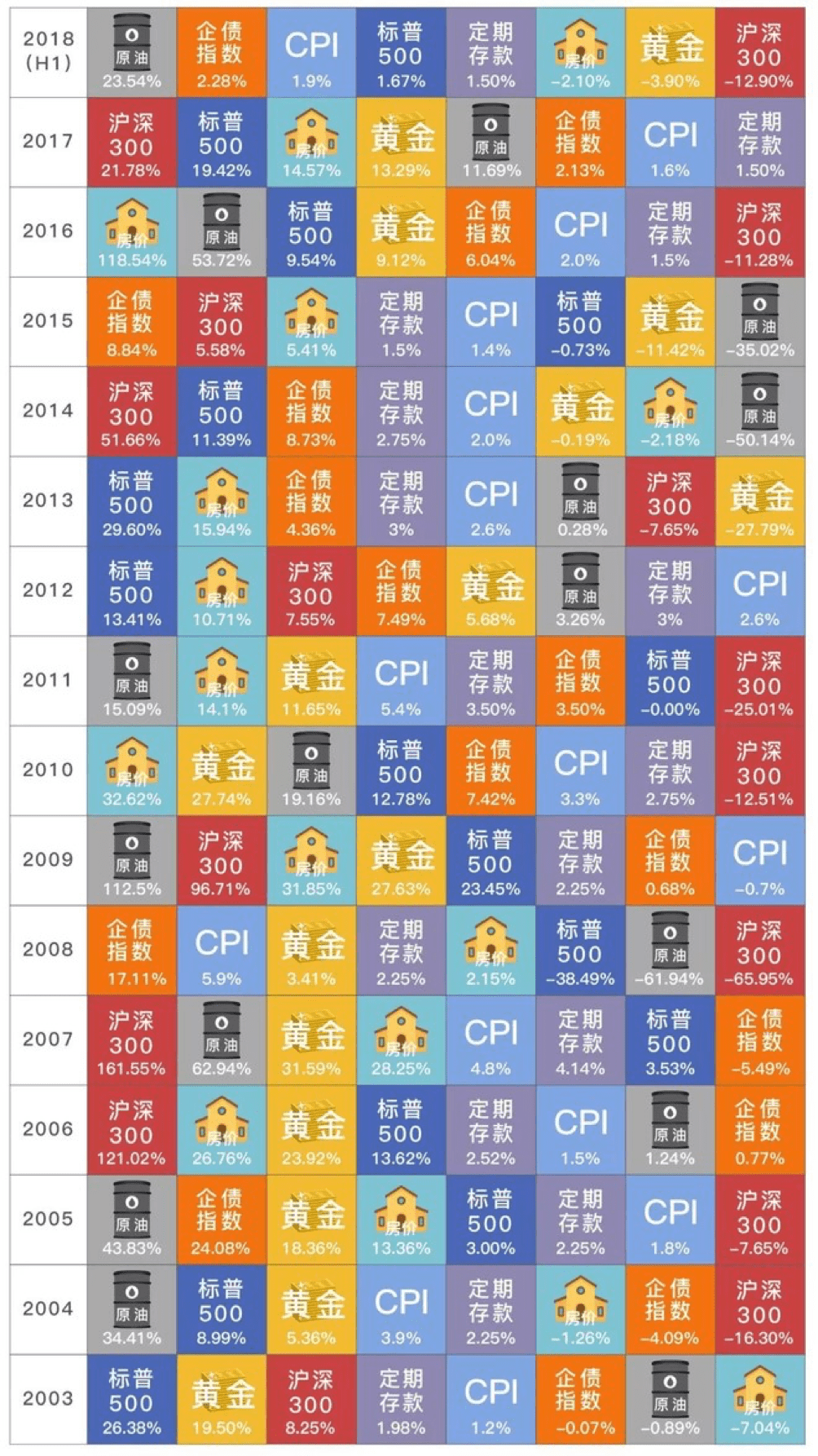

下图统计的是过去十五年里,你最熟悉的一些投资品类——包括中国的房子、股市、美国股市、黄金、原油、债券,甚至存款和CPI指数——从2003年开始每一年里哪个品类涨的最多。你不妨看看结果和你想的一样不一样。

这张图告诉我们,想要预测每一年表现最好的资产是有多么难。

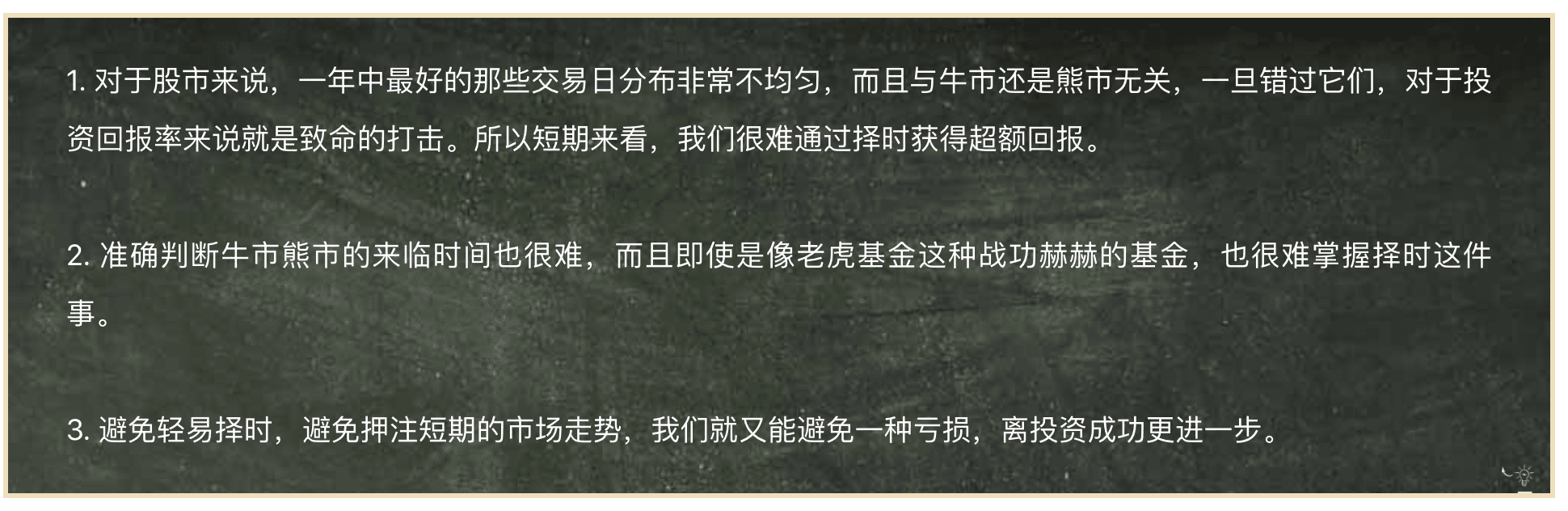

所以,不管是短期还是长期,能预知未来什么东西上涨最快都是非常难的。

7· 不要轻易择时。

所谓择时,就是选择时机,英文叫做 Market Timing。

择时的本质其实是对市场、对接下来各种资产的表现一个短期走势的预测。

8· 我知道,会有同学不甘心,说如果我确实特别专业、能力很强,而且很愿意努力钻研呢,是不是也有可能培养出准确的择时能力?

当然,投资界没有绝对的不可能。但是我必须要负责任地告诉你,择时这件事之难,连最厉害的投资家都可能做得非常失败。

9· 如果借用巴菲特的说法,在投资的时候,最重要的是弄清什么事是重要的、可知的。如果一件事是不重要的或者不可知的,那就别管了。比如:宏观经济。

宏观经济问题是很重要,但我觉得对于普通投资者是不可知的。我们的消息渠道大部分就是社会新闻和二手消息。

而什么东西是可知的呢?比如:

自己的投资期限有多长,应该如何针对性地配置自己的资产;

购买国内和国外指数基金的时候,哪家的费用和成本比较低……

10· 我们并没有理解什么是风险。

为什么很多人会买 P2P呢 ?一个核心原因就是,虽然各种人、各种平台都会提示 P2P 是高风险的、是风险等级高的,但是由于我们脑子里对风险的定义模糊,又没法精确地量化它,所以我们也意识不到它的问题,总觉得风险是有,但是好像也没事儿,应该不会发生在我身上。

我们人类面对任何一个自己看不见摸不着,又对自己生活有很大影响的东西的时候,都会试图使用各种方法来接近它、理解它、测量它。这是我们的天性。

但事实证明,所有这些方法,不管是完美的数学公式,还是我们获取的这些周边信息,都不能作为我们评估风险的依据。一旦你仅仅靠这些信息去作投资决策的话,离血本无归就不远了。

11· 最重要的问题来了:风险如此不可捉摸,我们应该怎么做呢?

答案也很简单:作为普通投资者,我们不要去想象风险的概念,而是直接去衡量风险的结果。说白了就是,我们少去想到底会不会亏钱,多去想,如果亏损就是真实地发生了,我们应该怎么办。

换个角度说,我们在买入任何金融产品之前都可以问自己这么一个问题:

如果接下来它的价格跌了一半,我能理解到底发生了什么情况么?我有应对的方法么?如果回答不了这个问题,那这笔投资最好就不要做了。

举个例子。比如现在我可能想买中国的沪深300指数基金,那么在买入之前我就要回答两个问题:第一,如果它之后下跌50%,可能是什么情况导致的?第二是如果真的下跌50%,我应该怎么办?也许股市跌了一半之后我应该再多买一点儿,这也是一种应对方式。但只有我们能搞清楚这两个问题,才算是真正衡量了风险的结果。

最重要的,就是不要抱侥幸心理,认为风险不会发生,而是在事前就做好最坏结果的打算。

12· 资产的配置可不只是在资产品类这个维度做就行了,在地理这个维度上也要进行。

海外资产配置:

面对这个话题,你脑子里可能会冒出两个问题:

第一,我们真的有必要去海外投资吗?毕竟我们的生活主要都在国内,花钱也在国内,为什么要把钱放在我们不熟悉的地方呢?

第二,海外资产配置,这是不是富人的专利?

13· 人人都可以买下全球市场。

14· 先锋领航基金的研究显示:长达20年的真实的人均 GDP 增长,和这个国家的股市回报相关性居然是零。

我们可以说,一个资产能不能升值,跟一个国家的经济增长没有必然联系。

这个结论确实很反直觉,那这背后的原因到底是什么呢?

15·一个很重要的原因当然是资产的价格。一个地方经济发展的速度当然可以很快,但如果人们为这种快速发展的预期付出了过高的价格的话,那么回报肯定不会太好。

举个例子,大家都觉得某个城市的发展前景不错,人口一直在增加,各种明星企业都争着进驻,之后甚至还要开亚运会、奥运会——但就是房价已经炒上天了。这个时候你去投资这个城市的房产的话,回报肯定是很有限的,甚至可能亏损。

所以对于任何资产来说,不论基本面是好是坏,你为这个基本面付出的价格都是一个很重要的因素。

16· 这里面还有另外一个可能更加重要的原因。这个原因总结起来就是三个字:全球化。

由于全世界各个国家的经济联系越来越紧密,我们已经很难知道总体经济增长的利益会落到哪个具体的国家了。

举个例子你就明白了。耐克这家公司你肯定听说过,比如它在福建、广东,甚至其他国家比如越南生产出一双鞋,这双鞋的价值就会实实在在地计入当地的GDP。但是你别忘了,虽然价值记在了生产地,但鞋里面大部分的利润都被耐克,一家美国公司赚走了。

这个世界的联系有多么紧密,可能超出你的想象。

目前美国标普500指数覆盖的美国最大的500家公司,50%的销售收入是来自美国本土的,也就是一半都在海外。

同样,英国富时 100 指数里有90多家公司的总部在英国,但是它们的本土收入的占比只有30%,七成都来自海外。

甚至,像韩国三星这种巨无霸公司,90%的收入都在海外,但是这一家企业的市值就能占韩国KOSPI200 指数(韩国股票价格指数)的30%之多。

所以,我们想象中的那种,新兴市场经济发展快,所以投资会赚得更多的印象,其实是不准确的。

17· 这会导致一个什么问题呢?导致的问题就是:

虽然我们国家未来仍然会是世界上经济发展最强劲的国家之一,但这不意味着中国的股市、房市,各种投资品市场会持续上涨。换个角度说,我们当然还是有可能通过买股票买房子赚钱的,但是未来赚钱的难度可能会比过去几十年要增大很多。

18· 那接下来有同学可能想:这样的话,我中国美国一起投资行不行呢?毕竟这两个国家一定是未来的超级大国,企业利润来自全球各个地区,而且我们最熟悉。

这也不是最好的解决方案。

为什么呢?

我们都知道,在2008年经济危机之后全球股市总体上迎来了一个大牛市,那么你猜猜,在2015年、2016年和2017年这三年,全球哪个国家或地区的股市表现最好?为了去除汇率影响,我们都按美元计算。

答案是这样的:

2015年第一名是丹麦,涨幅是24%;第二名是爱尔兰,涨幅是17%;第三名是比利时,涨幅是13%。

2016年前三名是加拿大、新西兰和挪威,涨幅分别是25%、19%和15%。

2017年,前三名是奥地利、中国香港和新加坡,涨幅分别是59%、36%和35%。

听到这你会发现,这三年的排名毫无规律,而且并不是我们特别熟悉的国家或地区。但恰恰它们在某个阶段的表现就是很好。

别说我们普通同学了,就是非常专业的投资者,也没有几个押中这些市场的。

这背后有个行为金融学的原因,叫做“本土偏好”。

19· 我们没法用简单的方法判断出一个国家的资产是不是会升值,所以只投资任何一个国家都是有点冒险的,在地理上进行资产的分散也很有必要。

20· 那么,如果我们真的想投资全球市场,应该怎么办?

去海外购置自己看好的房产当然是个办法,但对于很多人来讲门槛还是比较高的。投资股市的话,总不能让我天天盯着丹麦、比利时、新加坡的股市吧?

实际上我要告诉你,投资全球市场的门槛和成本,比你想象的要低得多。只是很多人都不知道。

21· 比如,买基金的话,你可以找到很多涵盖世界上主要股票市场,将主流国家一网打尽的基金:

像全球最大的资产管理公司贝莱德(BlackRock)就有这样一只基金叫“世界 ACWI 指数ETF-iShares”(ACWI);还有著名的先锋领航基金,也有这样的基金叫“世界全股市 ETF”(Total World Stock ETF (VT))。

那么,投资它们的门槛有多高呢?

在2019年年初这个时点,你只需要几十美元,就可以买入整个世界,成为一万多个最重要公司的股东,横跨三四百个行业,坐拥200个国家的分公司,让它们帮你赚钱。

当然,实现海外资产配置的方式还有很多种,你稍微做一些功课都能找到。我最想告诉你的是,不要以为这件事离我们很远,它对我们每个普通人都是很重要的。

22· 如果择时很难,那么我们不管是买股票还是买基金,难道不应该在高点卖出吗?难道我们买入之后就拿着永远不卖了吗?如果在别人恐惧的时候我们贪婪,不也是一种择时么?

要想投资成功,重要的是避免那些投资中常犯的错误。其实这就是芒格常说的“逆向思维”。

为了接近事情的真相,很多时候你得把事情反过来想。所以本着这种精神,我们如果想回答“什么时候才应该卖”,不如来想一想“什么时候不应该卖”。换句话说,有哪些错误的卖出理由呢?把主要的、错误的卖出理由排除掉,剩下的答案也许就很接近正确了。

我觉得有两个最常见的、错误的卖出理由:

错误理由一:仅仅因为价格跌了,所以我得卖出。

错误理由二:因为一个资产的价格涨了多少,所以要卖出。

23· 很多投资者有一个习惯,买了一个股票或者基金,结果接下来一两个月正好涨了10%、15%,那么干脆卖出,把挣的钱落袋为安好了。这同样是有问题的。

有什么问题呢?主要是两个:

第一,你要知道,个人投资是一个无限游戏。

比如你卖出了基金,挣了15%,然后呢?就把钱存到银行么?其实也不会。你会拿着这笔钱,再去投资到新的地方。

那这个新的投资标的,就一定比之前那个好么?如果真这么好,当初你为什么没有投它呢?这些问题都是需要去诚实思考的。

所以很多伟大的投资者说过,一个比较合理正当的卖出理由是,你发现了更好的钱的去处,发现了更好的投资标的。

第二点更加重要:如果你因为账面盈利选择卖出,实际上相当于你下了一个判断,就是,这个资产接下来会下跌,而且不会再上涨回来了。因为很简单,如果它之后还会继续上涨,你肯定就不愿意卖了。

那么这里问题就来了:它下跌之后又涨回来了——那么这时候你要不要买回来呢?想象一下,你看着你卖出的股票或者基金,价格一路走高,你难受不难受呢?

实际上,这种想着“我先卖出,之后跌了再买回来”的人,往往就是那些错过了腾讯、茅台甚至是比特币的那些人。他们看着自己卖出之后资产价格一路狂奔,心里总是不平衡,结果再也没能买回去,错过了巨大的机会。

而如果你卖出之后价格下跌,而且再也没涨回来。那么恭喜你,你可能作出了一个正确的决定。

但这里隐藏着一个问题:这是不是意味着你当初的买入决定有一些问题呢?那么下一次你怎么防范类似的错误呢?

而且最关键的是,当你决定卖出的时候,你实际上在做一个判断和决策,如果你的认知能力或者情绪管理能力不足,这种决策出错的概率是很大的。久而久之老是这样操作,你很容易在反复折腾中把钱都亏出去。

巴菲特和芒格总说:如果可以的话,他们宁愿去买那种永远不需要卖出的企业。再进一步讲,他们喜欢做那种只需要做一次决策就足够了的投资,因为每增加一次决策,你其实就提高了自己失败的概率。

24· 一个好的卖出理由就是:你的买入理由不再成立了。

有时候这是因为公司的基本面变化了,有时候是因为你觉得一个资产原来被低估,但是现在高估了,有时候是因为一开始就买错了。

总之从本质上来说,你买入的成本,不应该成为你是否卖出的理由。

25· 如果是一个完全的投资小白,没什么基础,也没什么资金怎么办?

你如果是个没有任何经验和基础的小白投资者,那么你至少会有这么两个优势:

第一,你的观念还没有被很多错误的东西污染,所以有机会从头来建立正知正见;

第二,本金不多意味着你的风险不大,因为即使你犯了最严重的错误,亏损的绝对额度也没有那么大,你总能通过之后的努力把钱赚回来。而当你以后操控更多资金的时候,你就会少交很多学费。

所以,从现在开始学习投资,让自己犯一些错误,累积一些经验和教训,是件再好不过的事。